Las cuotas obrero patronales son la suma total del monto que se aporta al Instituto Mexicano del Seguro Social (IMSS) e Infonavit, por los trabajadores, patrones o la cuota social que aporta el gobierno de México.

El objetivo es garantizar el acceso a los servicios de seguridad social, atención medica y acumular un fondo de retiro, cesantía y vejez.

El 16 de diciembre del 2020 de publicó en el DOF el Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley del Seguro Social y de la Ley de los Sistemas de Ahorro para el Retiro; siendo uno de los puntos más relevantes al aumento gradual de las cuotas patronales del ramo de Cesantía en Edad Avanzada y Vejes (CEAV).

Los porcentajes y cuotas varían por cada empleado, según diferentes conceptos y valores, por lo cual a continuación se indica cómo quedan las contribuciones para este año.

Cuotas obrero patronales y aportaciones de vivienda.

Seguro y concepto | Prestaciones | Cuotas | ||||

Patrón | Trabajador | Total | Base salarial | |||

| Riesgos de Trabajo | En especie y dinero | Conforme con su siniestralidad laboral | 0.00 % | Prima correspondiente1 | Salario base de cotización (SBC) | |

| Enfermedades y Maternidad | En especie | Cuota fija por cada colaborador hasta por tres veces la UMA vigente2 | 20.40 % | 0.00 % | 20.40 % | UMA2 |

| Cuota adicional por la diferencia del SBC y de tres veces la UMA2 | 1.10 % | 0.40 % | 1.50 % | Diferencia entre el SBC y tres veces la UMA2 | ||

| Gastos médicos para pensionados y beneficiarios | 1.05 % | 0.375 % | 1.425 % | SBC | ||

En dinero | 0.70 % | 0.25 % | 0.95 % | SBC | ||

| Invalidez y Vida | En especie y dinero | 1.75 % | 0.625 % | 2.375 % | SBC | |

| Guarderías y Prestaciones Sociales | En especie | 1.00 % | 0.00 % | 1.00 % | SBC | |

| Infonavit | Crédito de vivienda | 5.00 % | 0.00 % | 5.00 % | Salario base de aportación |

Notas:

1. En enero y febrero de 2023 se considera la manifestada en febrero de 2022. La prima a tomar en cuenta a partir del 1o. de marzo 2023 al 29 de febrero de 2024 se determinará según la mecánica de los artículos 72 de la LSS y 32 del Reglamento de la Ley del Seguro Social en Materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización (RACERF), y se comunicará al Seguro Social, en la declaración de siniestralidad respectiva a más tardar el último día de febrero de 2023

2. El 27 de enero de 2016 se dio a conocer el Decreto con el que se desindexó el salario mínimo para que deje de ser utilizado como índice, unidad, base o medida de referencia para los fines ajenos a su naturaleza, sustituyéndolo por la UMA.

El IMSS en el Acuerdo del Consejo Técnico número 26/2017, del 25 de enero de 2017, instruyó a las Direcciones de Administración, de Incorporación y Recaudación, de Innovación y Desarrollo Tecnológico, y de Prestaciones Económicas y Sociales del Seguro Social, para que adecuaran los sistemas informáticos institucionales; los procedimientos técnico operativos y los formatos necesarios para la adopción de la UMA.

Asimismo, el oficio No. 6/2016-2017 del Instituto Mexicano de Contadores Públicos dirigido a sus integrantes, señala que debe entenderse que se utilizará la UMA para el cálculo de las cuotas de prestaciones en especie (fija y excedente) del Seguro de Enfermedades y Maternidad

Seguro de RCEAV

En el ramo de Retiro el patrón aporta el 2.00 % del SBC del colaborador y en el ramo de Cesantía en Edad Avanzada y Vejez (CEAV), al subordinado le corresponde una cuota de 1.125 % sobre la base salarial. A partir del 1o. de enero de 2023 la contribución del empleador en el ramo de CEAV queda de la siguiente manera:

SBC del asegurado | % Cuota patronal |

| 1.00 Salario mínimo (SM) | 3.150 % |

| 1.01 SM a 1.50 UMA | 3.281 |

| 1.51 a 2.00 UMA | 3.575 |

| 2.01 a 2.50 UMA | 3.751 |

| 2.51 a 3.00 UMA | 3.869 |

| 3.01 a 3.50 UMA | 3.953 |

| 3.51 a 4.00 UMA | 4.016 |

| 4.01 UMA en adelante | 4.241 |

Al cierre de esta edición el IMSS no ha definido cómo se aplica lo anterior.

De ahí que una primera opción sea:

- multiplicar la UMA vigente al causarse las cuotas patronales por los rangos graduales que se establecen en la primera columna denominada SBC

- ubicar el monto de la base salarial reportada al Instituto del trabajador de que se trate, en el rango del SBC de la primera columna, y elegir el porcentaje aplicable, y

- multiplicar la cuota del ramo de CEAV al SBC y por el número de días del bimestre correspondiente

Otra alternativa puede ser:

- dividir el SBC del empleado entre el valor de la UMA

- ubicar el valor obtenido en el rango de la primera columna, y elegir el porcentaje aplicable, y

- multiplicar la cuota del ramo de CEAV al SBC y por el número de días del bimestre respectivo.

Fechas de pago para 2023

Mes | Fecha límite de pago | Cuotas a pagar1 |

| Diciembre 2022 | 17 Enero de 2023 | Mensual y bimestral2 |

| Enero 2023 | 20 Febrero3 | Mensual |

| Febrero | 21 Marzo3 y 4 | Mensual y bimestral2 |

| Marzo | 17 Abril | Mensual |

| Abril | 17 Mayo | Mensual y bimestral2 |

| Mayo | 19 Junio3 | Mensual |

| Junio | 17 Julio | Mensual y bimestral2 |

| Julio | 17 Agosto | Mensual |

| Agosto | 18 Septiembre3 y 4 | Mensual y bimestral2 |

| Septiembre | 17 Octubre | Mensual |

| Octubre | 21 Noviembre3 y 4 | Mensual y bimestral2 |

| Noviembre | 18 Diciembre3 | Mensual |

| Diciembre | 17 Enero 2024 | Mensual y bimestral2 |

Notas:

1. Cuando el pago de las cuotas se efectúe con cheque, este deberá expedirse a favor del organismo descentralizado del que se trate; el cheque no será negociable y será abonado exclusivamente a la cuenta bancaria del organismo descentralizado correspondiente (art. 14, segundo párrafo, Reglamento del CFF).

Asimismo, la regla 2.1.17 de la Resolución Miscelánea Fiscal para 2023, publicada en el DOF el 27 de diciembre de 2022, vigente a la fecha de cierre de esta edición, establece que el cheque deberá contener las siguientes inscripciones:

*anverso: “Para abono en cuenta bancaria del (organismo descentralizado)” y el número del registro del contribuyente en el organismo relativo

*reverso: “Cheque librado para el pago de contribuciones federales a cargo del contribuyente (nombre del contribuyente) con clave en el RFC. Para abono en cuenta bancaria del (nombre del organismo)”

2. Las cuotas obrero-patronales se causan por mensualidades vencidas y se pagan a más tardar el día 17 del mes inmediato siguiente a su causación. No obstante, las contribuciones relativas al Seguro de Retiro, Cesantía en Edad Avanzada y Vejez, así como el 5 % de las aportaciones al Infonavit se cubren en forma bimestral hasta en tanto no se homologuen los periodos de entero contemplados en las leyes del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado e Infonavit (arts. 39 y Vigésimo Séptimo Transitorio, LSS y Sexto Transitorio, Ley del Infonavit)

3. Cuando el último día de pago oportuno sea viernes o inhábil, se prorroga el plazo hasta el día hábil siguiente (art. 3o., último párrafo, Reglamento de la Ley del Seguro Social en materia de Afiliación, Clasificación de Empresas, Recaudación y Fiscalización)

4. El el último día para el cumplimiento del pago oportuno es inhábil o viernes, se estará a lo dispuesto por el CFF; esto es, el entero debe efectuarse al siguiente día hábil (arts. 23, último párrafo, Reglamento de Inscripción, Pago de Aportaciones y Entero de Descuentos al Infonavit y 12, penúltimo párrafo, CFF)

Tabla de factores de integración

Las empresas deben comunicar al Seguro Social, las modificaciones salariales de sus subordinados, cuando estos cumplen años de servicios, dentro de un plazo máximo de cinco días hábiles, contado a partir del día siguiente a la fecha del aniversario laboral (arts. 15, fracc. I; 31, fracc. I, y 34, fracc. I, LSS).

A continuación, se dan a conocer los factores de integración aplicables a los empleados con prestaciones mínimas de ley, las cuales se integran al salario base de cotización (SBC) desde el inicio, por tratarse de elementos conocidos y permanentes —aguinaldo, vacaciones y prima vacacional— (arts. 27, primer párrafo y 30 fracc. I, LSS).

Factor de integración de prestaciones mínimas de ley

Años de servicio | Días de | Prima vacacional | Factor de integración | |

Aguinaldo | Vacaciones | |||

1 | 15 | 12 | 25 % | 1.0493 |

2 | 15 | 14 | 25 % | 1.0507 |

3 | 15 | 16 | 25 % | 1.0521 |

4 | 15 | 18 | 25 % | 1.0534 |

5 | 15 | 20 | 25 % | 1.0548 |

6-10 | 15 | 22 | 25 % | 1.0562 |

11-15 | 15 | 24 | 25 % | 1.0575 |

16-20 | 15 | 26 | 25 % | 1.0589 |

21-25 | 15 | 28 | 25 % | 1.0603 |

26-30 | 15 | 30 | 25 % | 1.0616 |

31-35 | 15 | 32 | 25 % | 1.0630 |

36-40 | 15 | 34 | 25 % | 1.0644 |

41-45 | 15 | 36 | 25 % | 1.0658 |

46-50 | 15 | 38 | 25 % | 1.0671 |

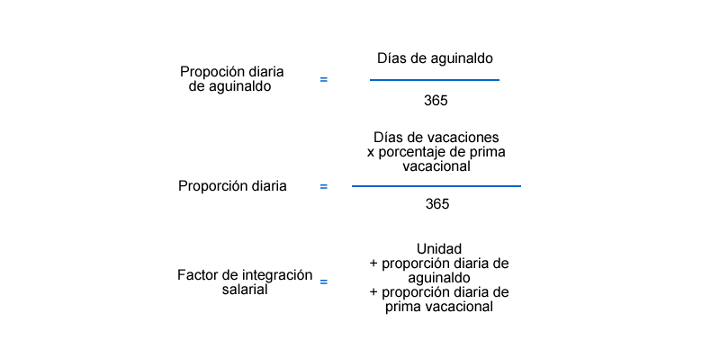

Factor de integración para asegurados con prestaciones superiores de ley

Si las compañías brindan a sus subalternos beneficios mayores a los previstos por la LFT, deben aplicar la fórmula que se muestra enseguida:

Foto: IDC Online

Foto: IDC Online

Modificación de prestaciones pactadas que no forman parte del SBC

En términos del artículo 27, fracción VII de la LSS, los premios por asistencia y puntualidad no integran a la base salarial de los subordinados; siempre y cuando, el importe de cada uno de estos conceptos no rebase el 10 % del último SBC reportado al IMSS.

Además, al inicio de cada año, es recomendable examinar la antigüedad de los trabajadores e identificar las fechas en las que deben reportarse los avisos salariales a causa del cambio de factor de integración.

Por ello, considerando el incremento al importe de los salarios mínimos de la Zona Libre de la Frontera Norte (ZLFN) —$ 312.41—, y del área geográfica conocida como “Resto del país o zona nacional” —$ 207.44—, los máximos de exención para tales prerrogativas son los que se muestran enseguida:

Premios por puntualidad y asistencia zona “Resto del país”

Monto | Monto por premio no integrante a la base salarial1 y 2 | ||||

VSMGN3 | SMGN4 | Integrado | Diaria | Quincenal | Mensual |

1 | $ 207.44 | $ 217.67 | $ 21.77 | $ 326.55 | $ 653.10 |

2 | 414.88 | 435.33 | 43.53 | 652.95 | 1,305.90 |

3 | 622.32 | 653.00 | 65.30 | 979.50 | 1,959.00 |

4 | 829.76 | 870.67 | 87.07 | 1,306.05 | 2,612.10 |

5 | 1,037.20 | 1,088.33 | 108.83 | 1,632.45 | 3,264.90 |

6 | 1,244.64 | 1,306.00 | 130.60 | 1,959.00 | 3,918.00 |

7 | 1,452.08 | 1,523.67 | 152.37 | 2,285.55 | 4,571.10 |

8 | 1,659.52 | 1,741.33 | 174.13 | 2,611.95 | 5,223.90 |

9 | 1,866.96 | 1,959.00 | 195.90 | 2,938.50 | 5,877.00 |

10 | 2,074.40 | 2,176.67 | 217.67 | 3,265.05 | 6,530.10 |

11 | 2,281.84 | 2,394.33 | 239.43 | 3,591.45 | 7,182.90 |

12 | 2,489.28 | 2,405.505 | 240.55 | 3,608.25 | 7,216.50 |

Notas:

1. Para su cálculo se tomó en cuenta el salario mínimo general nacional vigente y el factor de integración de 1.0493 que aplica al primer año de servicios de los empleados; sin embargo, los patrones deben utilizar el factor correspondiente según el subordinado de que se trate

2. Pueden presentarse variaciones por cuestiones de redondeo

3. Veces el Salario Mínimo General Nacional

4. Salario Mínimo General Nacional

5. En términos del numeral 28 de la LSS, nadie puede cotizar con más de 25 veces el valor de la UMA, actualmente, $2,405.50 (96.22*25)

Premios por puntualidad y asistencia ZLFN

Monto | Monto por premio no integrante a la base salarial1 y 2 | ||||

VSMGZLFN3 | SMGZLFN4 | Integrado | Diaria | Quincenal | Mensual |

1 | $ 312.41 | $ 327.81 | $ 32.78 | $ 491.70 | $ 983.40 |

2 | 624.82 | 655.62 | 65.56 | 983.40 | 1,966.80 |

3 | 937.23 | 983.44 | 98.34 | 1,475.10 | 2,950.20 |

4 | 1,249.64 | 1,311.25 | 131.13 | 1,966.95 | 3,933.90 |

5 | 1,562.05 | 1,639.06 | 163.91 | 2,458.65 | 4,917.30 |

6 | 1,874.46 | 1,966.87 | 196.69 | 2,950.35 | 5,900.70 |

7 | 2,186.87 | 2,294.68 | 229.47 | 3,442.05 | 6,884.10 |

8 | 2,499.28 | 2,405.505 | 240.55 | 3,608.25 | 7,216.50 |

Notas:

1. Para su cálculo se tomó en cuenta el salario mínimo general de la ZLFN vigente y el factor de integración de 1.0493 que aplica al primer año de servicios de los empleados; sin embargo, los patrones deben utilizar el factor correspondiente según el subordinado de que se trate

2. Pueden presentarse variaciones por cuestiones de redondeo

3. Veces el Salario Mínimo General de la ZLFN

4. Salario Mínimo General de la ZLFN

5. En términos del numeral 28 de la LSS, nadie puede cotizar con más de 25 veces el valor de la UMA, actualmente, $2,405.50 (96.22*25)

Fuente:

IDC Online